文丨易牟

来源 | 螳螂财经(ID:TanglangFin)

4月17日晚间,苏宁易购披露了2019年财报,全年营收2692.29亿元,同比增长9.91%,归母净利润98.43亿元。

2019年,苏宁易购实现商品销售3787.4亿元,同比增长12.47%,其中线上平台商品交易规模为2387.53亿元,同比增长14.59%;开放平台商品交易规模803.14亿元,同比增长37.14%。

在结构上,2019年苏宁易购的注册会员达到了5.55亿;年度活跃用户规模同比增长20.52%,高于京东的18.7%和阿里的11.8%;12月,移动端的订单占线上比例达到了94.27%。这些数据说明,苏宁在全场景融合运营方面得到了提升。

整体来看,财报中应该是波动和亮点都有,但是因为疫情在全球爆发,且有持续常态化的趋势,那么有些东西也就不能以常理揣度,而要重新讨论一下了。

一、日用百货崛起,收入结构多元化

在财报中,最应当引起关注的,应该是收入结构的变化。

稍微对中国B2C电商历史有些了解的都知道,京东、苏宁、国美,甚至是当当、聚美优品、唯品会等都是依靠某一品类而崛起的。

从2014年开始,得益于良好的口碑和品牌效果,再加上线下店的加持,苏宁在高单价上的商品销售一直有优势,所以通讯类产品也成为了苏宁的重头戏,逐渐占到了整个公司营收的20%以上,也是拉动营收增长最快的一架马车。

(2013年~2018年通讯产品营收,单位:亿元;数据来源苏宁易购财报)

但是,B2C自营电商是一种重平台而轻品类的商业模式,体量到了一定的程度后,无论是为了增强用户粘性,还是扩张边界拉高天花板,没有哪个B2C平台能抵住全品类的诱惑。

不过,全品类也是一块硬骨头,用户群体和依赖路径轻易难以改变,不同品类之间的客单价和利润也不同,对平台资金、供应链和运营能力上更是一大考验。

苏宁是从2009年开始宣布要做全品类的,由于多年的线下优势,在线上和线下融合等方面本就具有天然的优势。2019年,苏宁收购了37家万达百货门店,6月份又宣布买下家乐福中国80%的股权,意味着其全品类战略的布局加速进入收官阶段。

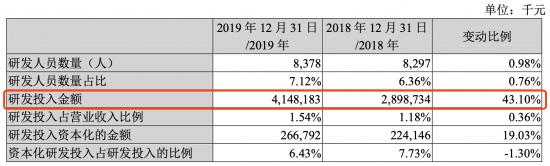

这一点,从公司的研发投入上也能看出来。根据财报,苏宁在2019年的研发投入达到了41.48亿,同比增幅达43.1%,研发支出主要用在IT建设、全流程用户体验优化、供应链运作效率提升、全场景运营能力落地以及企业内部组织效率的提升上。

(2019年研发投入,图片来源:苏宁易购2019年财报)

这些举措,给苏宁在家居、母婴、美妆、百货及超市、生鲜食品等领域上注入了新的活力,并逐渐收到了成果。

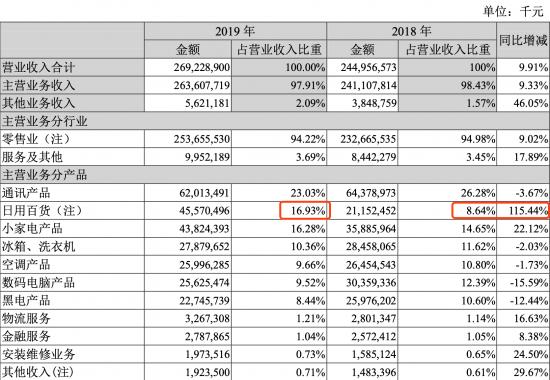

根据财报显示,2019年苏宁开放平台非电器品类商户的占比提升至85.53%,日用百货业务贡献营收455.70亿元,占总营收比重达到了16.93%,相较于2018年份额提高了8.29个百分点,同比增加115.44%,成为苏宁的第二大营收项。

(图片来源:苏宁易购2019年财报)

值得注意的是,在2019年之前苏宁财报中并没有“日用百货”这一项,这一次将其单独归类,不仅是因为并购来的家乐福实现了扭亏为盈,而且也大概率代表着其业务强劲,其营收地位也将在未来成为常态化。

实际上,它的意义不仅于此。

首先是对营收的贡献上。2020年因为疫情原因,消费电子行业受到冲击,供给端国际产业链受阻,需求端消费者购买欲望降低,而快消品和百货类产品的刚需性进一步凸显,受到的影响也更相对较弱。

其次是线上和线下融合。疫情虽然在一段时间内抑制了消费,但是这一部分需求并未消失,苏宁的优势是线上和线下融合,自营动员能力是一大核心竞争力,这次疫情是全渠道的一个推进器。

另一个是下沉市场。截止2019年,苏宁拥有4586家零售云加盟店,售仅仅是2019年就新开了2731家,这种低线市场零售的覆盖能力,是其他电商平台无法比拟的。疫情期间,家乐福以及苏宁小店在城市社区之间为用户提供既有规模又有效率的到店、到家服务,同时抓住了城市和农村两个市场的下沉用户,有助于获得增量市场。

二、物流得到强化,线上和线下一体化得到巩固

日用百货的崛起,是从财报中直接显露出来的一点,也是苏宁在过去一年中的重大成果,但是“螳螂财经”易牟认为,财报中物流板块的变化,或许会成为苏宁未来一大主要助推器。

苏宁物流一直比较低调,因为它和菜鸟、顺丰、三通一达都有一些不同,既没有办法贴上一个标签,又说不清出它到底特别在哪里。

与顺丰比,同样都是直营,苏宁物流侧重仓配供应链;与菜鸟相比,同样是电商孵化,菜鸟是一个流量分发平台,苏宁物流却是一个重资源重技术重运营的实战派;与三通一达比,都有传统快递业务,但是三通一达是一个经验丰富的老师傅,苏宁物流却只买了天天快递一张网络,自己动手改造、满打满算经营才进入第三年。

这两年,苏宁物流的步子迈得挺快。

就以天天快快递为例,2017年启动收购,2018年启动整合,2019年天天快递基本上就被改造完毕了,“各路诸侯”都归结到了母公司的统一调配之下,协同能力进一步提升。

2019年,苏宁物流新增、扩建了13个物流基地,完成13个物流基地的建设,加上之前以前建成的,苏宁物流已经在44个城市投入运营了57个物流基地,在16个城市有18个物流基地在建、扩建。

从年报中看,苏宁物流目前拥有的仓储面积达到了1200万平方米,涵盖大件、小件、冷链、跨境,24000多个末端网点,90%以上区域可以实现次日达,下沉市场建设了1500家苏宁帮客县镇服务中心,24小时送装服务覆盖30000多个乡镇。

2018年,苏宁物流与蓝月亮、威露士、宜家等品牌合作,2019年又与顾家家居、法兰芭比等达成深度合作。

就比如说蓝月亮,苏宁物流仓库的蓝月亮发货准确率、发货及时率100%,破损率一直低于0.15%,90%以上城市区域可以实现当日达或次日达。

再比如顾家家居这种,能一体化把这种高标准的东西送到17个省市,说明苏宁物流水平整体是在升级的。

当前,不管是物流行业还是零售行业,增量市场到存量市场的转变都已经十分明显,效率、成本、体验的竞争才是核心竞争力,苏宁物流以重资源打造服务网络,甚至不惜重投入整合天天快递网络,长期来看,一定会有一个复利的作用。

尤其是当下,疫情已经有了长期化的趋势,物流体系的重要性更加凸显,对于零售行业来说,物流能力更有助于提升毛利率,以及降低存货周转天数,提升商品触达能力。

三、疫情之下,资产价格或将重构?

说完了经营,再讲一个老生常谈的问题,但是这一次或许情况有些不一样。

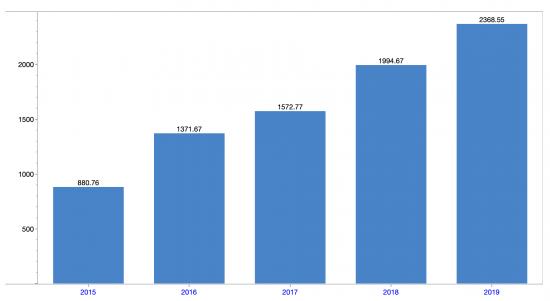

苏宁长期以来线下扩张很猛,也很有效,从2019年的年报来看,苏宁归属母公司股东的权益为879.22亿元,资产总计达到了2368.55亿元,其中固定资产为178亿元。

(2015年~2019年总资产变化,单位:亿元;数据来源苏宁易购财报)

从目前的国际经济形势来看,不确定性仍然很高,而全球央行大放水刺激经济,美联储更是无限QE,季调M2环比上涨达到了史无前例的3.82%,而我国3月份M2增速达到了10.1%,目前A股处在震荡当中,全球陷入技术性熊市,俗话说“牛市看市盈率,熊市看市净率”,在这种情况下,尤其是我国疫情基本控制的情况下,优质资产比重加大,对风险的对抗能力加强,资产保值增值能力凸显。

另一方面,如果我们复盘历史就会发现,零售行业,尤其是超市行业基本面与食品CPI存在较大关联。2007和2010年曾连续多月食品类CPI同比增速超过10%,直接推动销售增速提升。

从估值角度看,国内超市板块的市场表现与CPI存在正相关性,过去几次通胀对于超市行业的PE(市盈率)具有明显的提升作用。

结语

2020年,疫情对零售业的影响是深远的,消费作为拉动经济的三架马车之一,在疫情中后期逐渐体现,刺激政策不断出台,加上线上化趋势,相比于其他单业态和制造业,苏宁的抗风险能力和龙头效应更强。

根据4月17日国家统计局数据,一季度我国社会消费品零售总额同比下降19%,而业绩快报显示,一季度苏宁易购线上平台商品交易规模同比增长12.78%,大幅跑赢行业平均水平,其中2月份零售云平台实现同比增长超200%。

由此可见,在类似于经济周期的环境中,苦练基本功提升潜力的逆周期调节,对苏宁易购的持续盈利能力来说,是一个很好的促进作用。

此内容为【螳螂财经】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

螳螂财经(微信ID:TanglangFin):

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。